證券時報網

胡敏文

2025-05-15 10:47

證券時報記者 胡敏文

一年一度的5?15全國投資者保護宣傳日,又一次如期而至。

回望上市公司造假,那些觸目驚心的案例仍發人深省。正如紫晶存儲財務造假案,1.7萬名投資者利益受損、4家中介機構先行賠付10.86億元、上百起訴訟纏身……這組數字觸目驚心,僅僅掀開冰山一角。當監管風暴集中吹掃上市公司與中介機構時,一個由21家第三方組成的配合造假“隱秘鏈條”,卻隱匿在聚光燈之外。

證券時報記者的統計還揭示出,2020年以來,因收入舞弊被證監會行政處罰的上市公司中,近七成案件涉及交易造假。深入剖析58家上市公司交易造假案例,背后暗藏超600家第三方主體參與的痕跡。

然而,這些在虛假合同簽署、資金流水偽造、業務數據包裝中扮演關鍵角色的造假協作方,尚未迎來應有的司法審視。

當大量產業鏈上下游第三方公司深度卷入財務造假事件,這一現象折射出怎樣的市場治理困境?破解這一困局,又該如何構建權責明晰、執行有力的第三方責任制度體系?

近七成指向交易造假

過往,投資者熱衷于用財務指標拆解舞弊線索,如今,財務造假不再局限于會計賬本的數字游戲,而是演變為覆蓋業務全流程的系統性造假。

國美通訊以關聯交易為幌子虛構業務、偽造流水,東方集團在2020—2023年間通過人為增加業務環節或虛構業務鏈條等方式,長期開展農產品融資性貿易和空轉循環貿易……從交易源頭虛構合同、偽造單據,到資金循環設計、物流軌跡造假,環環相扣的造假鏈條已多次出現在造假案例中。

“從本質來看,交易造假是對經濟實質的虛構,偽造或篡改交易基礎事實,表現為虛構不存在的交易、偽造交易要素或操縱交易流程。會計操縱則是利用會計準則的彈性空間或規則漏洞,對已有交易的會計確認、計量、列報進行扭曲,而非否定交易本身的存在。前者無中生有,后者有中生偏。”南京審計大學創業學院院長許漢友在接受證券時報記者采訪時說,“相較之下,交易造假危害更直接、劇烈,常引發系統性信任危機。”

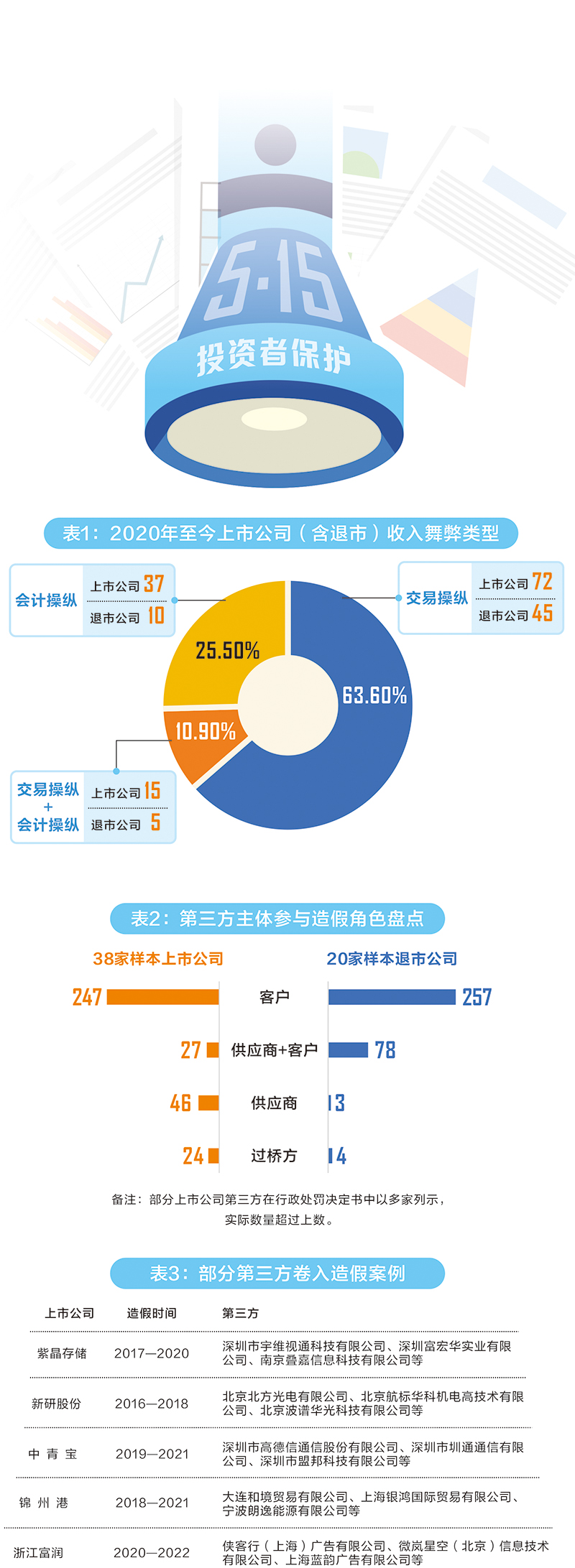

證券時報記者通過對近年來證監會行政處罰案例的復盤發現,2020年至今,共有184家上市公司(含已退市企業)因收入舞弊受到監管懲戒,其中,117家公司單純采用交易操縱手段虛構業績,20家企業雙管齊下,同時實施交易與會計操縱;相比之下,僅47家公司仍停留在傳統的會計操縱造假模式。

盡管關于造假方式的判斷存在一定的主觀成分,仍可以看出,交易操縱型造假已經成為收入舞弊的主要方式,占到了總體的七成左右(表1)。

正高級會計師袁國輝向記者闡述了上市公司造假手段的迭代發展。他指出,早期的造假手段較為直白,主要依賴非經常性損益對利潤進行調節;此后,企業更多借助關聯交易實施造假,通過隱藏關聯關系、設計復雜交易架構來規避審查;而當下的造假手段已進入“3.0階段”,企業通過與產業鏈上下游的深度合謀,虛構業務場景,偽造完整的資金循環鏈條,極大地提升了造假行為的隱蔽性,給投資者識別和監管查處帶來前所未有的挑戰。

平均合謀“第三方”超10家

一場精心設計的財務造假,往往裹挾著產業鏈上的客戶和供應商、資金運作方、空殼公司協同作案。

在廣東榕泰舞弊案中,實際控制人楊某先后安排他人注冊了揭陽市中粵農資有限公司、揭陽市和通塑膠有限公司等多家公司作為上市公司采購與銷售的“交易對手”,安排公司員工掛名股東或法定代表人,并保管其印章及銀行收付款所需相關印鑒。

專網通信案中,國瑞科技、江蘇舜天、中利集團、瑞斯康達等在數十家上下游第三方公司的配合下,開展大規模沒有業務實質的虛假自循環業務,通過資金多輪周轉打造合規表象。

據證券時報記者統計,2020年至今,在證監會行政處罰決定書中,明確提及存在第三方配合造假的上市公司達到58家,涉及第三方數量686家,平均每家上市公司有超過10家的第三方配合進行收入舞弊。最多的新研股份,配合其造假的第三方公司竟然過百家(頻次)。

從涉案角色來看,卷入上市公司收入舞弊的第三方,主要由以下的幾類成員構成:

一是關聯方或隱性關聯方。

上市公司或實控人安排員工或親信新設客戶和供應商,并刻意隱瞞“關聯關系”來構建業務交易或資金閉環,已成為一種值得關注的財務舞弊手法。例如,信威集團隱瞞對海外公網業務5個項目采購商的控制關系,連續多年財務造假。未來股份通過安排其關聯方及第三方公司充當煤炭貿易業務參與方、統一擬定合同及單據、安排資金劃轉、偽造煤炭貿易貨物流轉等方式,虛構煤炭貿易業務。

二是真實客戶。

基于商業合作的利益綁定,一些第三方為謀求后續合作機會與返利,可能會默許甚至協助虛構交易。例如,文化長城子公司為完成業績對賭目標,主導區域代理商簽訂含保底收入承諾的合作協議,并將此作為確認區域代理商支付的技術服務費為營業收入的條件。在未發生對應的實際業務情況下,通過供應商賬戶、中間過橋賬戶將資金在體外循環,虛增收入、利潤。

三是空殼公司。

一些參與舞弊的第三方實為“紙面公司”,并無實質性經營活動支撐,淪為造假工具。在保千里造假案中,時任董事長借扶持小微企業之名,掌控20家企業經營與財務,指揮下屬以投資名義注資,利用這些企業銀行賬戶購買保千里產品,虛構交易流水。

此外,一些造假事件的背后,閃現著第三方自然人的蹤跡。例如,東方金鈺造假案中,上市公司就虛構了與6名自然人名義客戶之間的翡翠原石銷售交易。

總體來看,上市公司收入舞弊案的第三方參與者中,絕大部分偽裝成客戶角色,輔以供應商與資金過橋方協作。據證券時報記者初步統計,504家第三方以客戶名義虛構銷售,49家以供應商身份配合偽造采購,105家兼具雙重身份,28家充當資金周轉“過橋方”(表2)。在58起造假案中合計超過686家共同構成造假鏈條。

這種合謀現象的背后存在多重因素驅動。錦天城律師事務所高級法律顧問顧春峰認為,產業鏈上下游企業參與造假頻發,根源在于利益驅動與違法成本過低的失衡。通過提供虛假交易、資金周轉等配合行為,企業可獲取額外商業利益或報酬;而現有法律懲戒力度有限,難以形成有效威懾。

在中國財政科學研究院研究員趙治綱看來,行業競爭加大、業績壓力提高、行業信息披露不透明、利益鏈條復雜、傳統審計手段失效等多重因素交織,成為協同造假現象多發的重要誘因。

對“第三方”處罰罕見

近年來,證監會對財務造假保持高壓態勢,在已查處的案件中,既對涉事上市公司(含子公司)予以嚴厲處罰,也依法追責相關中介機構及責任人。值得關注的是,在完整的財務造假鏈條中,作為關鍵環節的產業鏈上下游客戶和供應商、資金通道方等第三方公司,卻往往未受到同等力度的法律追究。

在紫晶存儲造假案中,4家中介合并繳納12.75億元為欺詐發行買單,上市公司及相關責任人合計被罰款近9000萬元。而對于21家涉事第三方,僅見廣東優世的控股股東朗源股份、廣州云碩的控股股東證通電子,隨后受到了證監會的行政處罰,但原因在于主動編造虛假財報,而非配合外部進行財務造假。其他協助完成造假流程的非上市公司,并未被追究責任。

從過往其他案件也可以看到,大量第三方公司在上市公司財務造假過程中扮演著關鍵角色(表3),但真正受到法律審判的卻寥寥無幾。

據統計,近五年來,證監會行政處罰決定書或事先告知書中明確提及配合造假第三方公司名稱的有294家,這些卷入造假案的第三方公司近兩成目前處于注銷或吊銷狀態(表4)。

“第三方作為造假‘源頭’之一,通過虛假交易直接獲利,但現行處罰中其行政責任基本缺位,民事追償也存在執行難問題,空殼公司更是無財產可供執行。若第三方參與造假的法律風險長期低于收益,可能形成造假產業鏈的惡性循環。這種風險外溢會導致市場主體對誠信義務的漠視,破壞商業信用體系。”許漢友對此表示擔憂。

知名財稅審專家劉志耕表示,中介機構和“第三方”在收入舞弊問題上僅是角色和作用不同,其幫助造假的本質相同,都屬于“從犯”,應該根據其“從犯”的性質和嚴重程度追究相應的法律責任,這更加有利于促進資本市場的健康和有序發展。

當資本市場財務造假演變為多方協同的系統性問題,第三方參與形成隱蔽造假鏈條,這顯著加劇了監管難度。站在投資者保護日的當口,不難發現,中小投資者合法權益屢遭侵害,而那些配合造假的第三方未被充分追責。完善相關法律法規、建立全鏈條追責機制,已刻不容緩。